> อาหารสมอง >

22 กันยายน 2021 เวลา 10:11 น.

ส่องการเปลี่ยนนโยบายการเงินอาเซียน หลังสหรัฐฯ ส่งสัญญาณลด QE

ทันหุ้น - สถานการณ์การระบาดของโควิด เริ่มมีทิศทางผ่อนคลายลง โดยเฉพาะในประเทศกลุ่มพัฒนาแล้ว ส่งผลให้เศรษฐกิจของประเทศเหล่านั้นกลับมาฟื้นตัวอย่างมีนัยสำคัญ และเติบโตเหนือระดับก่อนโควิด ตลาดแรงงานที่เริ่มกลับสู่ระดับปกติมากขึ้น ขณะที่แรงกดดันเงินเฟ้อมีสัญญาณเร่งตัวเป็นปัจจัยที่นำมาสู่การเปลี่ยนแปลงที่สำคัญของตลาดการเงินโลก รวมทั้งตลาดการเงินของอาเซียนอีกครั้ง หลังธนาคารกลางสหรัฐฯ (เฟด) เริ่มส่งสัญญาณพิจารณาถึงการปรับลดขนาดของมาตรการ QE ที่น่าจะเกิดขึ้นในช่วงปลายปีนี้ และนำไปสู่คาดการณ์ถึงการปรับขึ้นอัตราดอกเบี้นนโยบายสหรัฐฯ ที่อาจเกิดขึ้นในช่วงไตรมาส 3/2565

ในทำนองเดียวกัน ธนาคารกลางยุโรปก็ได้ส่งสัญญาณที่จะลดขนาด QE ลงในการประชุมรอบล่าสุดที่ผ่านมา ขณะที่ธนาคารกลางเกาหลีใต้เป็นธนาคารกลางแรกๆ ที่เริ่มปรับขึ้นอัตราดอกเบี้ยนโยบายในการประชุมนโยบายการเงินเดือนสิงหาคม 2564 จากหลังเงินเฟ้อปรับตัวขึ้นมาสู่ระดับ 2.6% ในเดือนสิงหาคม 2564 อันเป็นระดับสูงสุดในรอบ 9 ปี ตลอดจน การปรับขึ้นของหนี้ภาคครัวเรือนที่เป็นผลจากการระบาดของโควิดที่ส่งผลให้ระดับหนี้ครัวเรือนทะลุระดับ 100% ของจีดีพีเป็นครั้งแรก

โดยการเปลี่ยนแปลงของท่าทีการดำเนินนโยบายการเงินของเฟด ธนาคารกลางยุโรป ตลอดจน ธนาคารกลางเกาหลีใต้ อาจเป็นภาพสะท้อนถึงทิศทางของคลื่นการเปลี่ยนแปลงของนโยบายการเงิน ที่กำลังเข้าใกล้เศรษฐกิจอาเซียนมากขึ้นเรื่อย ๆ

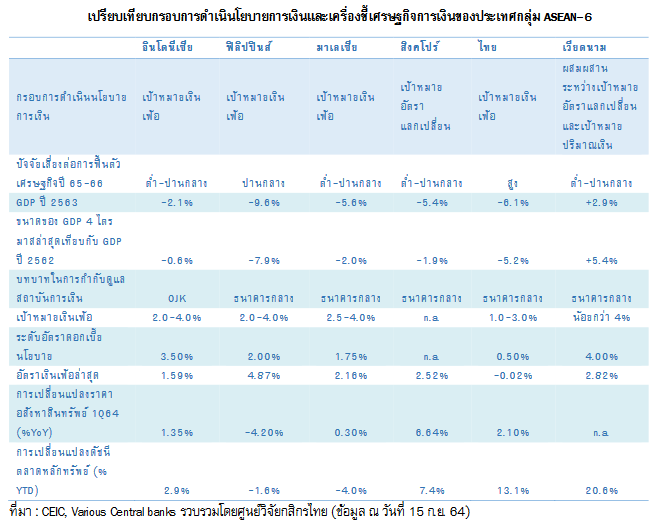

ทั้งนี้หากพิจารณาการดำเนินนโยบายการเงินของธนาคารกลางของประเทศในอาเซียนจะพบว่ากรอบในการดำเนินนโยบายการเงินของแต่ละธนาคารกลางอาจมีความแตกต่างกันตามน้ำหนักปัจจัยในประเทศ อาทิ ระดับการฟื้นตัวของเศรษฐกิจ พัฒนาการเงินเฟ้อ และปัจจัยต่างประเทศ โดยเฉพาะปัจจัยเสี่ยงด้านเงินทุนเคลื่อนย้าย ตลอดจน ประเด็นด้านเสถียรภาพต่างๆ ซึ่งอาจมีผลต่อจังหวะในการตัดสินใจดำเนินนโยบายการเงินที่แตกต่างกันทั้งนี้ ศูนย์วิจัยกสิกรไทยได้รวบรวมประเด็นที่น่าสนใจของทิศทางนโยบายการเงินของอาเซียนในระยะข้างหน้าดังนี้

สิงคโปร์น่าจะเป็นเศรษฐกิจแรกในอาเซียน ที่ส่งสัญญาณถึงความพร้อมในการปรับเปลี่ยนนโยบายการเงิน ให้อยู่ในระดับปกติมากขึ้น หลังจากที่เศรษฐกิจสิงคโปร์กลับมาฟื้นตัวอย่างแข็งแกร่ง และขนาดเศรษฐกิจกลับไปสูงกว่าระดับก่อนโควิดแล้ว

ทั้งนี้ เศรษฐกิจของสิงคโปร์นั้นพึ่งพาการค้าต่างประเทศในสัดส่วนที่สูงกว่าภาคเศรษฐกิจในประเทศ ทำให้เครื่องมือในการดำเนินนโยบายการเงินเกี่ยวข้องกับอัตราแลกเปลี่ยนเป็นหลัก โดยสิงคโปร์จะปล่อยให้อัตราดอกเบี้ยในประเทศเคลื่อนไหวตามทิศทางอัตราดอกเบี้ยในตลาดการเงินโลก อย่างไรก็ดี การส่งสัญญาณปรับลดขนาด QE ของสหรัฐฯ อาจส่งผลให้ธนาคารกลางสิงคโปร์ส่งสัญญาณการกลับมาใช้กรอบความชันของการแข็งค่าของเงินดอลลาร์

สิงคโปร์อีกครั้งในช่วงต้นปี 2565 หลังจากที่ธนาคารกลางสิงคโปร์ใช้นโยบาย Zero rate of appreciation โดยจัดการค่าเงินไม่ให้แข็งค่าเทียบกับตะกร้าของสกุลเงินคู่ค้าตั้งแต่เดือนมีนาคม 2563 ซึ่งการปรับเปลี่ยนนโยบายดังกล่าวจะช่วยสร้างความสมดุลระหว่างอัตราเงินเฟ้อจากต่างประเทศและการเติบโตทางเศรษฐกิจ

สำหรับกลุ่มประเทศที่ใช้อัตราดอกเบี้ยนโยบายในการดำเนินนโยบายการเงินฟิลิปปินส์ อาจเผชิญกับแรงกดดันในการปรับขึ้นอัตราดอกเบี้ยสูงที่สุด และอาจจำเป็นต้องปรับขึ้นอัตราดอกเบี้ยนโยบายแม้ว่าเศรษฐกิจยังไม่ได้ฟื้นตัวอย่างเต็มที่ขณะที่เวียดนาม อินโดนีเซีย และมาเลเซียน่าจะมีการปรับอัตราดอกเบี้ยนโยบายให้สอดคล้องกับเฟด ในส่วนของประเทศไทยอาจเป็นประเทศท้ายๆ ในการปรับขึ้นอัตราดอกเบี้ยนโยบาย

ฟิลิปปินส์อาจเป็นประเทศเดียวในอาเซียน-6 ที่เผชิญกับแรงกดดันต่อการปรับขึ้นอัตราดอกเบี้ยนโยบาย ท่ามกลางการคาดการณ์การฟื้นตัวของเศรษฐกิจฟิลิปปินส์ที่ค่อนข้างล่าช้า แต่ฟิลิปปินส์อาจเผชิญกับแรงกดดันต่อการปรับขึ้นอัตราดอกเบี้ยมากกว่าประเทศอื่นๆ โดยฟิลิปปินส์เผชิญกับภาวะเงินเฟ้อที่ทรงตัวในระดับสูงและอยู่เหนือระดับเงินเฟ้อเป้าหมายต่อเนื่องตั้งแต่ต้นปี 2564

ขณะที่การปรับขึ้นของราคาพลังงานและอาหาร ตลอดจนผลจากการอ่อนค่าของเงินเปโซยังคงส่งผลให้แรงกดดันเงินเฟ้อไม่น่าที่จะปรับลดลงอย่างมีนัยสำคัญในระยะข้างหน้า นอกจากนี้ ฟิลิปปินส์เผชิญกับปัจจัยเสี่ยงรายล้อมที่อาจส่งผลให้เกิดการไหลออกของเงินทุน ทั้งการถูกขึ้นบัญชีเทาในบัญชีรายชื่อประเทศที่มีความเสี่ยงสูงในการฟอกเงินของ FATF ตลอดจน ปัจจัยเสี่ยงที่ฟิลิปปินส์อาจถูกปรับลดอันดับความน่าเชื่อถือจากปัจจัยเสี่ยงทางการคลังที่เพิ่มขึ้นอย่างรวดเร็วในช่วงโควิด

ขณะที่ปัญหาเชิงโครงสร้างที่ฟิลิปปินส์ มีระดับการออมรวมของประเทศต่ำสุดในกลุ่ม ASEAN-6 โดยในปี 2563 ที่ผ่านมาระดับการออมรวมของประเทศมีเพียงร้อยละ 9.6 ของจีดีพี ทำให้ภาครัฐมีการพึ่งพิงการกู้ยืมเงินนอกประเทศเพื่อฟื้นฟูเศรษฐกิจตลอดจนชดเชยการขาดดุลการคลังที่สูงเกือบร้อยละ 10 ของจีดีพีซึ่งปัจจัยดังกล่าวอาจเป็นปัจจัยเสริมที่กดดันให้ธนาคารกลางฟิลิปปินส์อาจต้องปรับขึ้นอัตราดอกเบี้ย แม้ว่าเศรษฐกิจในประเทศอาจจะยังไม่ได้ฟื้นตัวอย่างเต็มที่

ขณะที่ธนาคารกลางเวียดนาม พัฒนาการของเศรษฐกิจเวียดนามที่ฟื้นตัวได้ดีตามเศรษฐกิจโลก น่าจะหนุนให้จังหวะการปรับขึ้นอัตราดอกเบี้ยนโยบายของเวียดนาม สอดคล้องกับธนาคารกลางขนาดใหญ่ เพื่อลดความร้อนแรงของเศรษฐกิจ ตลอดจนหลีกเลี่ยงความเสี่ยงที่เวียดนามอาจถูกจัดในกลุ่มประเทศที่แทรกแซงค่าเงิน

ทั้งนี้ สภาวะเศรษฐกิจเวียดนามที่คาดว่าจะกลับมาเติบโตได้อย่างเต็มศักยภาพในปี 2565 จะช่วยหนุนให้ธนาคารกลางเวียดนามสามารถบรรลุเป้าหมายการเติบโตของสินเชื่อ และปริมาณเงินตามเป้าหมายของทางการกลางเวียดนาม ตั้งไว้ขณะที่การคงอัตราดอกเบี้ยนโยบายในระดับต่ำ จะส่งผลต่อพฤติกรรมการออม ตลอดจนสร้างแรงจูงในต่อพฤติกรรมการลงทุนในสินทรัพย์ที่มีความเสี่ยงมากขึ้นเพื่อแสวงหาผลตอบแทนที่สูงขึ้นอันเป็นผลพวงจากเพดานอัตราดอกเบี้ยเงินฝากที่ปรับลดลง ในทิศทางเดียวกันกับอัตราดอกเบี้ยนโยบาย

นอกจากนี้สัญญาณของดัชนีตลาดหลักทรัพย์เวียดนามที่ปรับตัวเพิ่มขึ้นอย่างรวดเร็ว อาจเป็นหนึ่งในสัญญาณสะท้อนการปรับตัวของราคาสินทรัพย์ที่มีสัญญาณร้อนแรงในบางภาคส่วน ซึ่งปัจจัยความเสี่ยงดังกล่าวคงจะสนับสนุนการปรับอัตราดอกเบี้ยนโยบายเพื่อดูแลความเสี่ยงด้านเสถียรภาพที่อาจสะสมจากการเติบโตที่ร้อนแรงของเศรษฐกิจ นอกจากนี้ การดำเนินโยบายการเงินในจังหวะที่สอดคล้องกับธนาคารกลางสหรัฐฯ ยังช่วยลดความเสี่ยงที่สหรัฐฯ อาจมองว่าเวียดนามมีความพยายามที่ใช้นโยบายการเงินผ่อนคลายเพื่อสร้างความได้เปรียบของค่าเงินดองเพื่อประโยชน์ทางการค้าอีกด้วย

มาเลเซียและอินโดนีเซียคงเลือกจังหวะในการปรับขึ้นอัตราดอกเบี้ยนโยบายที่สอดคล้องกับเฟด โดยน้ำหนักในการตัดสินใจปรับท่าทีการดำเนินนโยบายการเงิน อาจมาจากปัจจัยภายนอกมากกว่าปัจจัยภายในประเทศ ทั้งนี้โครงสร้างตลาดการเงินของอินโดนีเซียและมาเลเซีย มีระดับของการพึ่งพิงเงินทุนต่างชาติที่ค่อนข้างสูงโดยเปรียบเทียบ

โดยนักลงทุนต่างชาติถือครองตราหนี้ร้อยละ 23 และ 26 ตามลำดับ ขณะที่หนี้ต่างประเทศของทั้งอินโดนีเซียกับมาเลเซียสูงกว่าระดับเงินทุนสำรองระหว่างประเทศกว่า 2 และ 3 เท่าตามลำดับ โดยประเด็นดังกล่าวทำให้ทั้งสองประเทศอาจเผชิญกับความผันผวนของเงินทุนเคลื่อนย้ายจากการเปลี่ยนแปลงนโยบายการเงินของธนาคารกลางขนาดใหญ่ ซึ่งคงเป็นปัจจัยที่มีน้ำหนักต่อจังหวะการตัดสินใจปรับขึ้นอัตราดอกเบี้ย ทั้งนี้ การปรับขึ้นอัตราดอกเบี้ยนโยบายของทั้ง 2 ประเทศอาจเกิดขึ้นในช่วงปลายปี 2565 ซึ่งเป็นช่วงที่การเติบโตของเศรษฐกิจทั้งสองประเทศกลับสู่ระดับก่อนโควิดไปแล้ว

ขณะที่ประเทศไทย การฟื้นตัวของเศรษฐกิจที่ล่าช้า ขณะที่แรงกดดันเงินเฟ้อที่จำกัด อาจส่งผลให้ธนาคารกลางแห่งประเทศไทยเลือกที่จะคงนโยบายการเงินผ่อนคลาย จนกว่าจะเห็นสัญญาณชัดเจนชองการฟื้นตัวทางเศรษฐกิจทั้งนี้ การฟื้นตัวที่ล่าช้าของเศรษฐกิจไทยส่งผลให้ภาคการเงินไทยยังต้องอาศัยนโยบายดอกเบี้ยต่ำ เพื่อลดภาระของผู้ประกอบการ ตลอดจนช่วยประคองคุณภาพหนี้เพื่อให้เศรษฐกิจไทยสามารถฟื้นตัวจากวิกฤติโควิดได้

โดยธนาคารแห่งประเทศไทยคงจะรอให้เศรษฐกิจไทยมีการฟื้นตัวอย่างมีเสถียรภาพ ก่อนที่จะพิจารณาความจำเป็นในการปรับขึ้นอัตราดอกเบี้ยนโยบาย เมื่อรวมกับข้อได้เปรียบของประเทศไทยที่เสถียรภาพเศรษฐกิจต่างประเทศยังคงแข็งแกร่ง เงินเฟ้อที่อยู่ในระดับต่ำ ทำให้แรงกดดันต่อการต้องปรับอัตราดอกเบี้ยนโยบายให้สอดคล้องกับธนาคารกลางสหรัฐฯ มีไม่มาก อันหมายความว่า ประเทศไทยน่าจะเป็นประเทศท้ายๆ ในอาเซียนที่คงมาตรการการเงินผ่อนคลายอย่างมาก แม้ว่าธนาคารกลางสหรัฐฯ ตลอดจนธนาคารกลางในหลายๆ ประเทศในอาเซียนจะทยอยปรับขึ้นอัตราดอกเบี้ยนโยบายจากระดับต่ำเป็นประวัติการณ์ก็ตาม

โดยสรุป ประเทศสิงคโปร์น่าจะเป็นผู้นำของเศรษฐกิจกลุ่มอาเซียน-6 ที่เริ่มปรับท่าทีการดำเนินโนยายการเงินให้เข้มงวดขึ้นผ่านการปรับความชันของอัตราแลกเปลี่ยน ส่วนฟิลิปปินส์คงจะเป็นประเทศที่เผชิญกับแรงกดดันในการขยับอัตราดอกเบี้ยนโยบายเป็นรายต่อไป ท่ามกลางแรงกดดันจากเงินเฟ้อที่อยู่ในระดับสูง ตลอดจนความเสี่ยงด้านต่างๆ ที่อาจนำไปสู่การไหลออกของเงินทุน

ตามมาด้วยเศรษฐกิจเวียดนามที่คงมีปรับท่าทีการดำเนินนโยบายการเงินหลังจากที่เศรษฐกิจกลับมาเติบโตตามระดับศักยภาพมาระยะหนึ่งแล้ว เพื่อลดความร้อนแรงของเศรษฐกิจตลอดจนหลีกเลี่ยงความเสี่ยงที่เวียดนามอาจถูกจัดในกลุ่มประเทศที่แทรกแซงค่าเงิน ขณะที่มาเลเซียและอินโดนีเซียคงเลือกจังหวะในการปรับขึ้นอัตราดอกเบี้ยนโยบายที่สอดคล้องกับเฟด เนื่องจากตลาดการเงินของอินโดนีเซียและมาเลเซียมีระดับของการพึ่งพิงเงินทุนต่างชาติที่ค่อนข้างสูง โดยเปรียบเทียบ โดยช่วงเวลาดังกล่าวเศรษฐกิจทั้ง 2 ประเทศกลับมาฟื้นตัวเหนือระดับก่อนโควิดไปแล้ว

อย่างไรก็ดี ไทยคาดว่าจะเป็นประเทศท้ายๆ ที่ปรับขึ้นอัตราดอกเบี้ยนโยบายเนื่องจากเศรษฐกิจไทยได้รับผลกระทบจากโควิดมากกว่าประเทศอื่นๆ ในอาเซียน-6 อย่างมีนัยสำคัญ จึงต้องอาศัยการดำเนินโยบายการเงินผ่อนคลายที่นานกว่าประเทศอื่นๆ

อยากลงทุนสำเร็จ เป็นเพื่อนกับเรา พร้อมรับข่าวสารได้ทุกช่องทางที่

APP ทันหุ้น ANDROID คลิก https://qrgo.page.link/US6SA

APP ทันหุ้น IOS คลิก https://qrgo.page.link/QJKT7

LINE@ คลิก https://lin.ee/uFms4n5

FACEBOOK คลิก https://www.facebook.com/Thunhoonofficial/

YOUTUBE คลิก https://www.youtube.com/channel/UCYizTVGMealUUalT6VdUdNA

TELEGRAM คลิก https://t.me/thunhoon_news

Twitter คลิก https://twitter.com/thunhoon1

ติดต่อโฆษณา

ติดต่อฝ่ายสมาชิก

เว็บไซต์นี้มีการจัดเก็บคุกกี้เพื่อมอบประสบการณ์การใช้งานเว็บไซต์ของคุณให้ดียิ่งขึ้น การใช้งานเว็บไซต์นี้เป็นการยอมรับข้อกำหนดและยินยอมให้เราจัดเก็บคุ้กกี้ตามนโยบายความเป็นส่วนตัวของเรา อ่านเพิ่มเติม