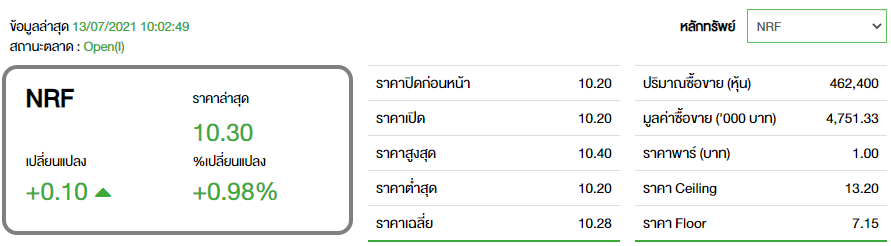

NRF โบรกแนะสะสม รอรับครึ่งปีหลังที่โดดเด่น

ทันหุ้น - บล.เมย์แบงก์ กิมเอ็ง (ประเทศไทย) (MBKET) ออกบทวิเคราะห์ หุ้น บริษัท เอ็นอาร์ อินสแตนท์ โปรดิวซ์ จำกัด (มหาชน) หรือ NRF คาดบริษัทมีกำไรสุทธิ Q2/64 ที่ 19 ลบ.(-9%YoY, -9%QoQ) และกำไรปกติที่ 72 ลบ.(+53%YoY, +4%QoQ) โดยแม้บริษัทจะได้รับผลกระทบจากต้นทุนวัตถุดิบและต้นทุนค่าขนส่งที่สูงขึ้น เข้ามากดดันอัตราการทำกำไร แต่จะถูกชดเชยด้วยยอดขายที่คาดจะโตทำ All Time High ในไตรมาสนี้และคาดแนวโน้มกำไรใน 2H64 จะเด่นกว่า 1H64 จากโรงงาน Plant-based ที่ UK คาดจะเริ่มรันการผลิตได้ภายในเดือนส.ค. และพลิกมามีกำไรภายในสิ้นปี และดีล M&A ในธุรกิจ E-commerce ที่รอการปิดอย่างน้อยอีก 3 ดีล มองเป็นโอกาสสะสมเพื่อรอรับกับผลประกอบการที่จะเด่นในครึ่งปีหลัง คงคำแนะนำ “ซื้อ” ราคาเป้าหมาย 11 บาท

กำไรปกติขยายตัวทั้ง YoY และ QoQ โดยแม้ไตรมาสนี้บริษัทจะได้รับผลกระทบจากทั้ง(1)ต้นทุนวัตถุดิบหอมแดงและพริก ที่ปรับตัวขึ้น QoQ และ (2)ต้นทุนค่าขนส่งที่สูงขึ้น จากปัญหาตู้คอนเทนเนอร์ขาด ทำให้บริษัทต้องช่วยลูกค้าจ่ายค่าตู้คอนเทนเนอร์ที่ปรับตัวสูงขึ้น กดดันอัตราการทำกำไร แต่ชดเชยได้ด้วยยอดขายที่คาดจะโตเด่นทำ All Time High (+54%YoY,+7%QoQ) จาก (1)ออเดอร์ Ethnic food (82%ของรายได้) ใน US, EU ยังแข็งแกร่งแม้เริ่มมีการเปิดประเทศ (2) เข้าสู่ High Seasonการส่งออก และ (3) รวมรายได้จาก Prime Lab ที่ซื้อเข้ามาเมื่อ Q1/64 เต็มไตรมาส ทำให้โดยภาพรวมกำไรปกติยังสามารถขยายตัวได้ทั้งYoY และQoQ

คาดกลับมาโตเด่นใน 2H64 จาก (1)โรงงาน Plant-based ที่ UK (กำลังการผลิตราว 10 เท่าเทียบกับที่มีปัจจุบัน) คาดเริ่มรันการผลิตได้เต็มที่ภายในเดือนส.ค.นี้ และคาดจะเห็นยอดขายเพิ่มขึ้นอย่างมีนัยสำคัญจากการมีลูกค้ารอส่งออเดอร์อยู่แล้วและพลิกมีกำไรได้ภายใน Q4/64 จากปกติขาดทุนไตรมาสละราว 10 ลบ. (2) มีดีล M&A ในธุรกิจ E-Commerce รอการปิดอย่างน้อย 3 ดีล ซึ่งจะมีขนาดไม่น้อยกว่าที่เกิดขึ้นในครึ่งปีแรก หรือราว 10-15% ของกำไร และ (3) การขยายสู่ธุรกิจ Terpene Flavors กับบริษัท Loxley ที่จะนำเข้าสารให้กลิ่นเทอร์ปีนมาผลิต OEM ในไทย และมี Loxley เป็นผู้จัดจำหน่ายหาลูกค้า เป็น Upside ให้รายได้อีกเล็กน้อยราว 10-20 ลบ.

คงคำแนะนำ “ซื้อ” ราคาเป้าหมาย 11 บาทด้วยวิธี DCF (WACC 7.7%, G.3%)โดยยังมีมุมมองเชิงบวกต่อแนวโน้มระยะยาวของบริษัท ที่หากสามารถบรรลุเป้าการลงทุน 3 พันลบ.ภายในปี 2565ได้ตามแผน(Net gearing จะขึ้นมาเป็น 1 เท่า ไม่กระทบต่อการเพิ่มทุน) จากทั้งการตั้งโรงงาน Plant-based ในจีน 1H65 และในไทย 2H65 รวมถึงการ M&A ในบริษัท E-commerce เพิ่มเติม จะทำให้มี Upside บนประมาณการกำไรปี 65 อยู่อีกราว 30%

อยากลงทุนสำเร็จ เป็นเพื่อนกับเรา พร้อมรับข่าวสารได้ทุกช่องทางที่

APP ทันหุ้น ANDROID คลิก https://qrgo.page.link/US6SA

APP ทันหุ้น IOS คลิก https://qrgo.page.link/QJKT7

LINE@ คลิก https://lin.ee/uFms4n5

FACEBOOK คลิก https://www.facebook.com/Thunhoonofficial/

YOUTUBE คลิก https://www.youtube.com/channel/UCYizTVGMealUUalT6VdUdNA

TELEGRAM คลิก https://t.me/thunhoon_news

Twitter คลิก https://twitter.com/thunhoon1

ข่าวที่เกี่ยวข้อง

ติดต่อโฆษณา

ติดต่อฝ่ายสมาชิก

เว็บไซต์นี้มีการจัดเก็บคุกกี้เพื่อมอบประสบการณ์การใช้งานเว็บไซต์ของคุณให้ดียิ่งขึ้น การใช้งานเว็บไซต์นี้เป็นการยอมรับข้อกำหนดและยินยอมให้เราจัดเก็บคุ้กกี้ตามนโยบายความเป็นส่วนตัวของเรา อ่านเพิ่มเติม