> เคล็ดลับลงทุน >

17 มิถุนายน 2021 เวลา 06:30 น.

จะเอาอะไรไปจำนำ

เมื่อวันที่ 15 มิถุนายน 2564 ที่เพิ่งจะผ่านพ้นมาได้ไม่กี่วัน เป็นวันที่ผมรู้หดหู่ ห่อเหี่ยวใจ และไร้ซึ่งความหวังอย่างบอกไม่ถูก

ฟุตบอลทีมชาติไทย จะรั้งอันอับเกือบบ๊วยกลุ่ม อดเข้าสู่รอบ 12 ทีมของเอเชีย ขณะที่เวียดนามซึ่งอยู่กลุ่มเดียวกับไทย สามารถฉลุยผ่านเข้ารอบไปแบบสบายๆ ถอยหลังลงคลองน้ำเน่ากับสุดๆฟุตบอลไทย อดนึกย้อนไปถึงคำพูด นายกสมาคมฟุตบอลไทย เคยพูดเอาไว้เมื่อวันที่ 30 มีนาคมที่ผ่านมา หลังทีมชาติไทยแพ้ญี่ปุ่น 0-4 เกมรอบคัดเลือกฟุตบอลโลก 2018 ว่า “ผมอายครับ”

ถัดมาก็มาเจอการแถลงของ พลเอกประยุทธ์ จันทร์โอชา นายกรัฐมนตรีได้เสนอแนวทางการแก้ไขปัญหาหนี้ครัวเรือนให้เบ็ดเสร็จทั้งระยะสั้นที่จะต้องเร่งดำเนินการให้มีความชัดเจนภายใน 6 เดือน และ ในระยะยาวซึ่งจะประกอบไปด้วย

1.การไกล่เกลี่ยปัญหาหนี้สินเชื่อลดการดำเนินคดีกับประชาชน เช่น หนี้กองทุนเงินให้กู้ยืมเพื่อการศึกษา(กยศ.) หนี้สถาบันการเงินเฉพาะกิจและหนี้สหกรณ์

2.ลดภาระดอกเบี้ยประชาชน ทั้งสินเชื่อรายย่อย สินเชื่อPICO และ NANO Finance สำหรับประชาชน รวมถึงปรับลดอัตราดอกเบี้ยเงินกู้ของครู และข้าราชการ รวมถึงสหกรณ์ ปรับรูปแบบการชำระหนี้ รวมถึงการปรับลดค่าธรรมเนียมต่างๆ ที่ไม่จำเป็น

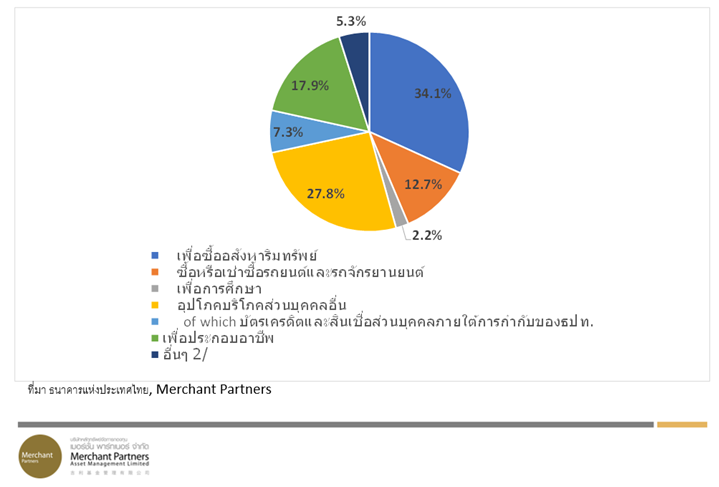

3.ยกระดับการกำกับดูแล เช่น สำนักงานคณะกรรมการคุ้มครองผู้บริโภค (สคบ.) คุ้มครองความเป็นธรรมให้ประชาชนที่เช่าซื้อรถยนต์และรถจักรยานยนต์ ขณะเดียวกันจะขอให้ ธนาคารแห่งประเทศไทย ทบทวนเพดานอัตราดอกเบี้ยสินเชื่อบัตรเครดิต สินเชื่อส่วนบุคคลและสินเชื่อจำนำทะเบียน

4.กำกับดูแลไม่ให้การบริหารความเสี่ยงด้านสินเชื่อของสถาบันการเงิน/สหกรณ์สร้างภาระแก่ผู้กู้จนเกินสมควร

5.เพิ่มการเข้าถึงแหล่งทุนให้ผู้ประกอบการรายย่อยและ SMEs เช่น จัดให้มี softloanสำหรับ SME ที่เป็นหนี้ที่ไม่ก่อให้เกิดรายได้ (NPL) เพื่อให้ธุรกิจดำเนินต่อไปได้ การเพิ่มจำนวนโรงรับจำนำและโรงรับจำนอง

มาตรการข้อ 1 และ 2 คาดว่ารัฐบาลจะสามารถดำเนินการได้ในทันทีเพราะหลายหน่วยงานที่เกี่ยวข้อง อยู่ภายใต้การกำกับของรัฐบาลอยู่แล้ว แต่ในส่วนของข้อ 3 การขอให้ธนาคารแห่งประเทศไทย (ธปท.) ทบทวนเพดานดอกเบี้ย ยังเป็นสิ่งที่ต้องติดตามว่าธปท.จะดำเนินตอบสนองหรือไม่ เพราะต้องอย่าลืมว่า ธปท.มีอิสระในการดำเนินนโยบายจากรัฐบาล

โดยมีข้อที่น่าสังเกตว่าการให้ ธปท. ทบทวนเพดานอัตราดอกเบี้ยและการกำกับดูแลบัตรเครดิต, สินเชื่อส่วนบุคคลและสินเชื่อจำนำทะเบียน งไม่มีรายละเอียดชัดเจนมากนัก โดยปัจจุบันเพดานอัตราดอกเบี้ยบัตรเคดิตอยู่ที่ 16%, สินเชื่อส่วนบุคคลที่ 25% และสินเชื่อจำนำทะเบียน 24%

ทั้งนี้ผลกระทบที่จะเกิดขึ้นหาก ธปท. มีการปรับลดเพดานหนี้ลงอีกจริง ผลกระทบที่จะเกิดกับกลุ่มธนาคารฯจะมีไม่มากนัก เพราะส่วนมีสัดส่วนสินเชื่อบัตรเครดิตและบุคคลไม่เกิน 10% ยกเว้นKTB มีสัดส่วนราว 24% ของพอร์ตสินเชื่อ (บัตรเครดิตและสินเชื่อในกลุ่มข้าราชการ) และเนื่องจากการเก็บอัตราดอกเบี้ยบัตรเครดิตจะคิดเฉพาะลูกค้าที่จ่ายขั้นต่ำ จึงมองผลกระทบส่วนนี้จำกัด ส่วน TISCO แม้จะมีส่วนของสินเชื่อจำนำทะเบียนประมาณ 15% ของพอร์สินเชื่อ แต่ปัจจุบันทางธนาคารคิดอัตราดอกเบี้ยราว 14% ซึ่งต่ำกว่าเกณฑ์ขั้นต่ำอยู่แล้ว จึงไม่ได้รับผลกระทบใดๆ

ส่วนกลุ่มสินเชื่อส่วนบุคคลและสินเชื่อมีหลักประกัน ก็จะมีผลกระทบจำกัดเช่นกัน เนื่องจากธนาคารแห่งประเทศไทยได้มีการปรับลดเพดานอัตราดอกเบี้ยสินเชื่อบุคคล เพื่อช่วยลดผลกระทบของผู้บริโภคไปแล้วตั้งแต่ 1 ส.ค. 63 ได้แก่ ปรับลดเพดานอัตราดอกเบี้ยสินเชื่อบุคคลเหลือ 25% (เดิม 28%) เพดานอัตราสินเชื่อจำนำทะเบียนปรับลดลงเหลือ 24% (เดิม 28%) และปรับเพดานอัตราดอกเบี้ยบัตรเครดิตลงเหลือ 16% (เดิม 18%) และ ปัจจุบันผู้ให้บริการสินเชื่อบุคคลส่วนใหญ่จะคิดอัตราดอกเบี้ยต่ำกว่าเพดานอยู่แล้ว ทำให้แม้ ธปท. จะปรับลดเพดานดอกเบี้ยลงมาอีก ก็ไม่น่าจะปรับลงรุนแรงมากนัก อย่างไรก็ตาม ทุกๆการปรับลดดอกเบี้ยลง 1% จะส่งผลกระทบต่อกำไรสุทธิของบริษัทจดทะเบียนลดลงไล่จากมากไปน้อยคือTIDLOR ราว-18% MTC -12% AEONTS -9% และ SAWAD -7.0%

กระนั้นแนวทางการแก้ไขปัญหาหนี้ครัวเรือนของรัฐบาลทั้ง 5 ข้อข้างต้น ไม่ใช่สิ่งที่จะแก้ปัญหาหนี้ภาคครัวเรือนได้ เพราะเป็นแค่การแก้ที่ปลายเหตุ เป็นแค่มาตรการบรรเทาหรือแค่ลดภาระของประชาชนเท่านั้น ขณะที่ปัญหาใหญ่ของหนี้ภาคครัวเรือนที่แท้จริงกลับถูกซุกไว้ ไม่มีการวางแนวทางในการแก้ไขที่ถูกต้องออกมา

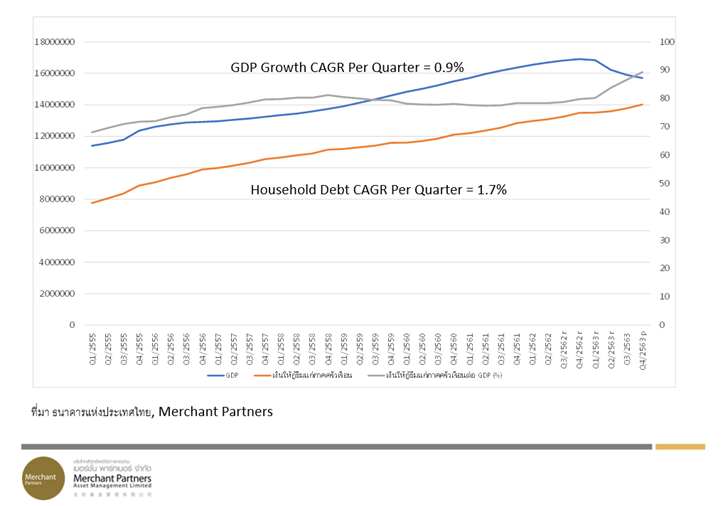

ทำไมรัฐบาล ไม่ดำเนินมาตรการชะลอการเพิ่มหนี้ของประชาชน ปัญหาใหญ่ของประเทศไทยคือ ประชาชนส่วนใหญ่ของประเทศ ไม่มีวินัยด้านการเงิน และขาดความรู้ด้านการเงิน ปัจจุบันไทยมีหนี้ภาคครัวเรือนรวมที่ 14 ล้านล้านบาท และมีอัตราการเพิ่มขึ้นของหนี้มากเฉลี่ยไตรมาสละ 1.7% ประชากรส่วนใหญ่มักจะก่อหนี้ที่ไม่ก่อให้เกิดรายได้ ก่อหนี้ที่ไม่จำเป็นและเกินตัว รัฐบาลควรรณรงค์ให้คนไทย ลดความฟุ้งเฟ้อ ออกกฎหมายควบคุมสื่อไม่ให้เสนอส่งล่อลวงที่จะทำให้เกิดการบริโภคเกินความจำเป็น และ ส่งเสริมให้คนไทยมีความรู้ด้านการเงิน รู้จักวางแผนการเงิน วางแผนการใช้จ่ายให้ต่ำกว่ารายรับ การก่อหนี้ควรเป็นหนี้ที่จะก่อให้เกิดรายได้หรือผลผลิตเพิ่ม

นอกจากนั้น ในเมื่อรัฐบาลกังวลกับระดับหนี้สาธารณะต่อ GDP ปัจจุบันอยู่ที่ 89.4% สูงที่สุดเป็นประวัติการณ์ หากอยากให้ตัวเลขนี้ลดลง รัฐบาลควรเร่ง วางยุทธศาสตร์และดำเนินนโยบายให้เศรษฐกิจเติบโตแบบยั่งยืน ไม่ใช่ประคองสถานการณ์ไปวันๆแบบทุกวันนี้ ไม่ใช่ทำแต่ลงทุนโครงสร้างพื้นฐาน (ล่าช้า) การกระตุ้นให้เกิดการบริโภค แต่ไม่สนใจยกระดับศักยภาพการแข่งขันของประเทศ ทำไม รัฐบาลถึงไม่มีนโยบายในการพัฒนาแรงงานให้มีทักษะที่สูงขึ้น สินค้าและบริการให้มีผลผลิตที่มีมูลค่ามากขึ้น ตราบใดที่รัฐบาลเอาแต่ประคองตัว เศรษฐกิจไทยก็จะติดหล่มการเติบโตต่ำใกล้ 0 ไปอีกตราบนานเท่านาน

แนวทางที่ถูกต้องกลับละเลย และเอาแต่ไปสนใจการแก้ปัญหาที่ฉาบฉวย ประเทศอื่นๆ เค้าคงนึกขำกับประเทศไทยว่าคิดได้อย่างไรกับแนวทางการแก้ปัญหาหนี้ครัวเรือน ด้วยการเพิ่มจำนวนโรงรับจำนำและโรงรับจำนอง

ผมอายจริงๆครับ

อยากลงทุนสำเร็จ เป็นเพื่อนกับเรา พร้อมรับข่าวสารได้ทุกช่องทางที่

APP ทันหุ้น ANDROID คลิก https://qrgo.page.link/US6SA

APP ทันหุ้น IOS คลิก https://qrgo.page.link/QJKT7

LINE@ คลิก https://lin.ee/uFms4n5

FACEBOOK คลิก https://www.facebook.com/Thunhoonofficial/

YOUTUBE คลิก https://www.youtube.com/channel/UCYizTVGMealUUalT6VdUdNA

TELEGRAM คลิก https://t.me/thunhoon_news

Twitter คลิก https://twitter.com/thunhoon1

ติดต่อโฆษณา

ติดต่อฝ่ายสมาชิก

เว็บไซต์นี้มีการจัดเก็บคุกกี้เพื่อมอบประสบการณ์การใช้งานเว็บไซต์ของคุณให้ดียิ่งขึ้น การใช้งานเว็บไซต์นี้เป็นการยอมรับข้อกำหนดและยินยอมให้เราจัดเก็บคุ้กกี้ตามนโยบายความเป็นส่วนตัวของเรา อ่านเพิ่มเติม