> อาหารสมอง >

23 กุมภาพันธ์ 2021 เวลา 17:21 น.

พลิกท่องเที่ยวไทย ฟื้นได้อย่างทรงพลัง

ทันหุ้น - KKP Research โดยเกียรตินาคินภัทร เผยระยะเวลาในการแจกจ่ายวัคซีนของประเทศไทย ส่งผลกระทบต่อแผนการเปิดประเทศและสูญเสียโอกาสในการเป็นประเทศแรกที่นักท่องเที่ยวจะเลือกเดินทาง (“First Country To Visit”) โดยประเมินว่า หากมีนักท่องเที่ยวต่างชาติเข้ามา 2 ล้านคนในปีนี้ อัตราการเข้าพักเฉลี่ยทั้งปีจะอยู่ที่เพียง 34%ส่งผลให้ธุรกิจโรงแรมราวครึ่งหนึ่งจำเป็นต้องหยุดกิจการชั่วคราวหรือจำต้องปิดตัวถาวร

ธุรกิจโรงแรมเริ่มมีสัญญาณ Oversupply มาตั้งแต่ช่วงก่อนโควิด-19 โดยเฉพาะโรงแรมขนาดกลางและประหยัด ซึ่งสถานการณ์โควิด-19มาซ้ำเติมปัญหาให้รุนแรงขึ้น จนนำไปสู่การปัญหาการผิดนัดชำระหนี้ และมีสัดส่วนหนี้เสียเพิ่มสูงขึ้นตั้งแต่ช่วงต้นปี 2020

ความท้าทายสำคัญอีกด้านคือการท่องเที่ยวไทยพึ่งพานักท่องเที่ยวจีนในสัดส่วนสูงถึงกว่า 30% ซึ่งแม้ว่าสถานการณ์โควิด-19จะผ่านพ้นไป อาจไม่สามารถคาดหวังให้นักท่องเที่ยวจีนกลับมาเติบโตได้ดีเหมือนที่ผ่านมา จากการที่จีนสนับสนุนการท่องเที่ยวในประเทศ และแนวโน้มชะลอตัวของการตลาดท่องเที่ยวต่างประเทศ

สถานการณ์การแพร่ระบาดโควิด-19 ส่งผลกระทบต่อธุรกิจท่องเที่ยวทั่วโลกอย่างสาหัส รวมถึงเศรษฐกิจไทยที่พึ่งพาการท่องเที่ยวในระดับสูง แม้ว่าในการระบาดระลอกแรกไทยจะสามารถควบคุมการระบาดได้เป็นอย่างดี ประกอบกับมีมาตรการสนับสนุนการท่องเที่ยวในประเทศจากภาครัฐในระหว่างที่ยังไม่สามารถกลับมาเปิดรับนักท่องเที่ยวต่างชาติได้จนสามารถกระตุ้นสถานการณ์การท่องเที่ยวภายในประเทศในช่วงครึ่งปีหลังให้กระเตื้องขึ้นมาบ้าง แต่การระบาดระลอกใหม่ในช่วงปลายปี 2020 จากการลักลอบเข้าไทยผ่านพรมแดนธรรมชาติและการแพร่ระบาดในตลาดกลางกุ้ง จังหวัดสมุทรสาคร จนทำให้หลายพื้นที่ต้องกลับมาใช้มาตรการกักตัวอีกครั้งส่งผลให้ความกังวลของทั้งประชาชนและหลายภาคส่วนเพิ่มสูงขึ้น ซ้ำเติมโอกาสที่การท่องเที่ยวจะเริ่มกลับมาฟื้นตัวดีขึ้นจากนักท่องเที่ยวไทย และกลับไปซบเซาอีกครั้ง แต่ก่อนที่จะประเมินสถานการณ์การท่องเที่ยวไทยในระยะต่อไป ขอย้อนกลับไปดูว่าการท่องเที่ยวไทยมีความสำคัญต่อเศรษฐกิจไทยอย่างไรในหลายทศวรรษที่ผ่านมา

การท่องเที่ยวเป็นเครื่องยนต์ขับเคลื่อนเศรษฐกิจไทยที่สำคัญขึ้นเรื่อย ๆ โดยเฉพาะจากจีน

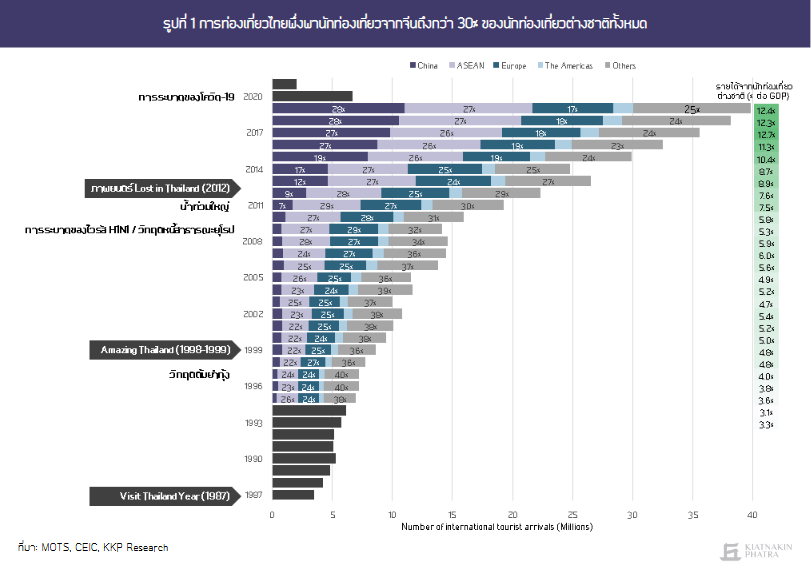

ในรอบ 2 ทศวรรษที่ผ่านมา รายได้จากภาคการท่องเที่ยวที่เติบโตอย่างต่อเนื่องส่งผลให้ภาคบริการของไทยมีความสำคัญต่อเศรษฐกิจอย่างมาก สวนทางกับบทบาทของภาคการผลิตที่ลดลง โดยไทยสามารถดึงดูดนักท่องเที่ยวต่างชาติได้เพิ่มขึ้นเกือบ 5 เท่า จากการที่มีนักท่องเที่ยวต่างชาติไม่ถึง 8 ล้านคนก่อนปี 1998 มาเป็นเกือบ 40 ล้านคนในปี 2019 (รูปที่ 1) ส่งผลให้ในปัจจุบัน ไทยถือเป็นเศรษฐกิจที่มีการพึ่งพาการท่องเที่ยวเป็นลำดับต้น ๆ ของโลก ทั้งในแง่ของจำนวนนักท่องเที่ยวต่างชาติและรายได้จากนักท่องเที่ยว โดยคิดเป็นมูลค่าต่อเศรษฐกิจทั้งทางตรงและทางอ้อมถึงราว 20% ต่อ GDP ขณะที่ขนาดของภาคการท่องเที่ยวทั้งหมดของโลกอยู่ที่ 10% ต่อ GDP โลก ในปี 2019 ก่อนสถานการณ์โควิด-19(UNWTO)

กลุ่มนักท่องเที่ยวหลักเปลี่ยนจากนักท่องเที่ยวจากยุโรปและญี่ปุ่น เป็นนักท่องเที่ยวจีน การขยายตัวของนักท่องเที่ยวต่างชาติในไทยสามารถแบ่งได้เป็น 2 ช่วงตามสัดส่วนของนักท่องเที่ยวต่างชาติหลัก ช่วงแรกคือระหว่างปี 1998 - 2011รายได้จากการท่องเที่ยวของนักท่องเที่ยวต่างชาติมีความสำคัญต่อเศรษฐกิจเพิ่มสูงขึ้นแต่ยังคิดเป็นมูลค่าต่อเศรษฐกิจไทยเฉลี่ยเพียงประมาณ 5.4% ต่อ GDP จากกระแสโลกาภิวัตน์ (Globalization) ที่ส่งผลให้การเดินทางระหว่างประเทศเติบโตขึ้นอย่างมาก หนึ่งในโครงการสำคัญที่ทำให้ไทยกลายเป็นหนึ่งในที่ท่องเที่ยวสำคัญในภูมิภาคคือ Amazing Thailand 1998-1999 ที่ออกมาหลังวิกฤตเศรษฐกิจของไทยในปี 1997 ประกอบกับอัตราแลกเปลี่ยนของไทยลอยตัวและค่าเงินบาทที่อ่อนค่าลงอย่างมาก ส่งผลให้ค่าใช้จ่ายในการท่องเที่ยวไทยถูกลงกว่าครึ่ง ทำให้สามารถดึงดูดนักท่องเที่ยวต่างชาติได้มากขึ้น กระทั่งมีจำนวนนักท่องเที่ยวเกิน 10 ล้านคนเป็นครั้งแรกในปี 2001 โดยกลุ่มนักท่องเที่ยวหลักที่มาไทยได้แก่ ยุโรป (25%) อาเซียน (22%) และญี่ปุ่น (12%) ตามลำดับ

ช่วงหลังตั้งแต่ปี 2012 เป็นต้นมากลุ่มนักท่องเที่ยวหลักของไทยเปลี่ยนแปลงไป กลายเป็นยุคของนักท่องเที่ยวจีน ที่เริ่มจากกระแสของภาพยนตร์ Lost In Thailand ในปี 2012 ส่งผลให้มีการขยายตัวของนักท่องเที่ยวจีนและกลายเป็นนักท่องเที่ยวต่างชาติอันดับ 1 ของไทยในปัจจุบัน โดยล่าสุดปี 2019 มีจำนวนคิดเป็นมากกว่า 1 ใน 4 (หรือ 28%) ของนักท่องเที่ยวต่างชาติทั้งหมด ขณะที่รายได้จากนักท่องเที่ยวต่างชาติทั้งหมดคิดเป็นมูลค่าต่อเศรษฐกิจไทยมากกว่า 12% ของ GDP หรือกล่าวได้ว่าการใช้จ่ายเกือบ 3% ในเศรษฐกิจไทยมาจากนักท่องเที่ยวจีนสะท้อนให้เห็นการพึ่งพาที่กระจุกตัวในกลุ่มนักท่องเที่ยวจีนในระยะหลัง

อย่างไรก็ตาม จำนวนนักท่องเที่ยวจีนที่เดินทางมาไทยมีสัญญาณชะลอลง จากการหันมาเดินทางท่องเที่ยวภายในประเทศเพิ่มมากขึ้น จำนวนนักท่องเที่ยวจีนที่เดินทางเข้ามาท่องเที่ยวในประเทศไทยขยายตัวในระยะหลังเติบโตในอัตราที่ชะลอลงจากในช่วงระหว่างปี 2012-2015ที่ขยายตัวอย่างก้าวกระโดดเฉลี่ย 50% ต่อปี เหลือในระดับเฉลี่ย 10% ต่อปีระหว่างปี 2016-2018 ก่อนที่ในปี 2019 จะขยายตัวเพียง 4.4% ก่อนสถานการณ์โควิด-19 สอดคล้องกับแนวโน้มการออกเดินทางออกนอกประเทศของคนจีนที่เติบโตชะลอเหลือเพียง 3.3% ขณะที่ตลาดท่องเที่ยวภายในประเทศจีนเองยังขยายตัวได้ดีถึง8.4% ในปี 2019 เมื่อประกอบกับสถานการณ์โควิด-19และการแจกจ่ายวัคซีนที่อาจทำให้การเดินทางออกและกลับประเทศของนักท่องเที่ยวจีนยากลำบากขึ้น และนโยบายของทางการจีนที่ส่งเสริมการเติบโตเศรษฐกิจภายในประเทศผ่านการสนับสนุนอุปสงค์ในด้านต่าง ๆ (Dual Circulation Strategy) จะทำให้การเติบโตของนักท่องเที่ยวจีนที่เดินทางนอกประเทศ โดยเฉพาะที่มายังไทยมีแนวโน้มชะลอลงอย่างมาก โอกาสที่จะเห็นนักท่องเที่ยวจีนกลับมาเที่ยวไทยกว่า 10 ล้านคนดังเช่นช่วงก่อนโควิด-19 อาจเป็นไปได้ยากในเร็วๆนี้ และนับเป็นความเสี่ยงสำคัญต่อการท่องเที่ยวไทยในระยะต่อไป

ห้องพักขยายตัวเร็ว แข่งขันสูง จนมีสัญญาณ Oversupply มาตั้งแต่ก่อนโควิด-19ระบาด

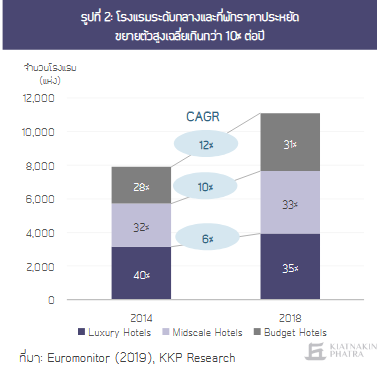

ธุรกิจโรงแรมเป็นธุรกิจที่ได้รับประโยชน์ทางตรงจากการท่องเที่ยวที่ขยายตัวมากที่สุด โดยรายจ่ายสำหรับที่พักอาศัยคิดเป็น 29% ของรายรับจากการท่องเที่ยวทั้งหมด ธุรกิจโรงแรมจึงเป็นธุรกิจที่ขยายตัวเร็ว และมีการแข่งขันที่รุนแรงขึ้น จนเริ่มเกิดสัญญาณ Oversupply

โรงแรมระดับกลางและที่พักราคาประหยัดขยายตัวสูงเกินกว่า 10% ต่อปีขณะที่โรงแรมหรู (Luxury) ขยายตัวเพียง 6% ต่อปี และมีสัดส่วนในตลาดลดลงจาก 40% เหลือ 35% ในตลาดโรงแรมปี 2018 (รูปที่ 2) สะท้อนให้เห็นถึงภาวะการแข่งขันที่สูงขึ้นของธุรกิจโรงแรมระดับกลางและประหยัด ซึ่งยังไม่รวมถึงที่พักราคาประหยัดที่ไม่ได้จดทะเบียนอย่างถูกต้องที่มีอยู่ค่อนข้างมาก จำนวนห้องพักที่เพิ่มขึ้นส่งผลกดดันต่อราคาห้องพักในบางพื้นที่ และสะท้อนให้เห็นภาวะอุปทานห้องพักล้นเกิน (Oversupply) ที่เริ่มส่งสัญญาณมากขึ้น ก่อนสถานการณ์โควิด-19

สาเหตุที่โรงแรมระดับกลางและราคาประหยัดมีการแข่งขันที่รุนแรงขึ้นเป็นผลทั้งจาก (1) กลุ่มนักท่องเที่ยวหน้าใหม่ที่มาไทยเปลี่ยนแปลงไปเป็นนักท่องเที่ยวในเอเชียโดยเฉพาะนักท่องเที่ยวจีนที่มักเดินทางมากับกรุ๊ปทัวร์และเน้นท่องเที่ยวแบบประหยัดมากกว่าการพักหรูอยู่สบาย สะท้อนจากสัดส่วนรายจ่ายที่พักของนักท่องเที่ยวจีนคิดเป็นเพียง 25% ของค่าใช้จ่ายโดยเฉลี่ยทั้งหมด (2019) ต่ำกว่านักท่องเที่ยวยุโรปและสหรัฐอเมริกาที่มีสัดส่วนค่าใช้จ่ายด้านที่พักราว 33% ขณะที่กลุ่มโรงแรมที่ได้รับประโยชน์จากนักท่องเที่ยวจีนมีการกระจุกตัวเฉพาะโรงแรมที่มีเครือข่ายกับธุรกิจจัดการทัวร์ กระทั่งเหตุการณ์เรือล่มที่ภูเก็ตในปี 2018 และการจัดระเบียบทัวร์ศูนย์เหรียญส่งผลให้นักท่องเที่ยวจีนที่มากับกรุ๊ปทัวร์ลดลง (2) การขยายตัวของแพลตฟอร์มด้านการท่องเที่ยว (E-Tourism Platform)ทำให้นักท่องเที่ยวเข้าถึงโรงแรมต่าง ๆ ได้มากขึ้น โดยเฉพาะคนหนุ่มสาวกลุ่ม Generation Y และ Z (เกิดหลังปี 1980) ที่มีงบประมาณด้านการท่องเที่ยวจำกัด ส่งผลให้มีโรงแรมระดับกลางและราคาประหยัดเพิ่มขึ้นอย่างรวดเร็ว

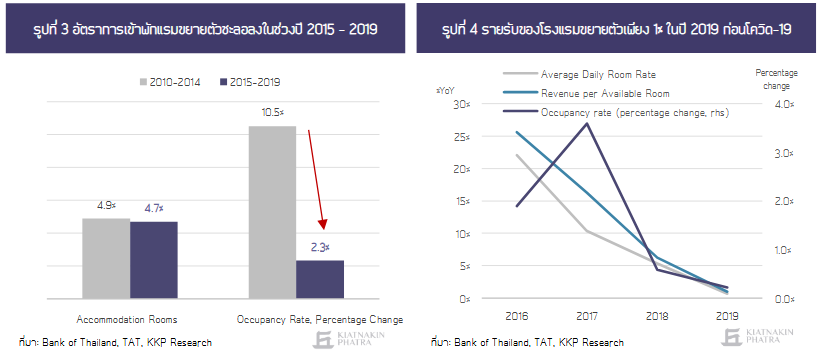

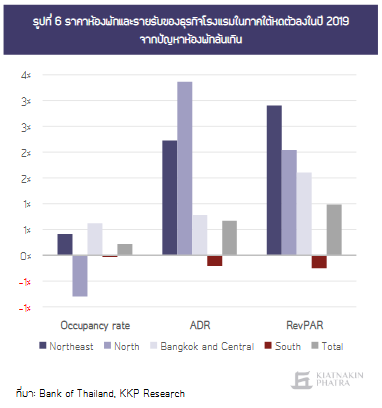

เริ่มมีสัญญาณ Oversupply จากอุปทานห้องพักที่ขยายตัวต่อเนื่อง แต่อุปสงค์เริ่มชะลอตัวลง สะท้อนจาก (1) อัตราการเข้าพักขยายตัวชะลอลงสะท้อนการเข้าใกล้ระดับอิ่มตัว จากช่วงก่อน ปี 2010-2014 ที่อัตราการเข้าพักของนักท่องเที่ยวขยายตัวมากกว่าจำนวนห้องพักแรมในไทย แต่ในช่วงปี 2015-2019 จำนวนห้องพักแรมขยายตัวเฉลี่ย 4.7% ต่อปี แต่อัตราการเข้าพักแรม (Occupancy Rate) ขยายตัวเพียง 2.3% ต่อปี (รูปที่ 3) (2) การแข่งขันด้านราคาห้องพักสูงขึ้นจากระดับราคาห้องพักเฉลี่ยของห้องที่มีคนเข้าพัก (Average Daily Room Rate: ADR) ที่ขยายตัวชะลอลงต่อเนื่องจากปี 2016 ที่ขยายตัว 22% เหลือเพียง 1% ในปี 2019 เช่นเดียวกับรายรับของโรงแรม (Revenue Per Available Room: RevPAR) ที่อัตราการขยายตัวลดลงจาก 25% เหลือเพียง 1% ในช่วงปีเดียวกัน (รูปที่ 4)

ผลกระทบจากโควิด-19 รุนแรง-ลากยาว

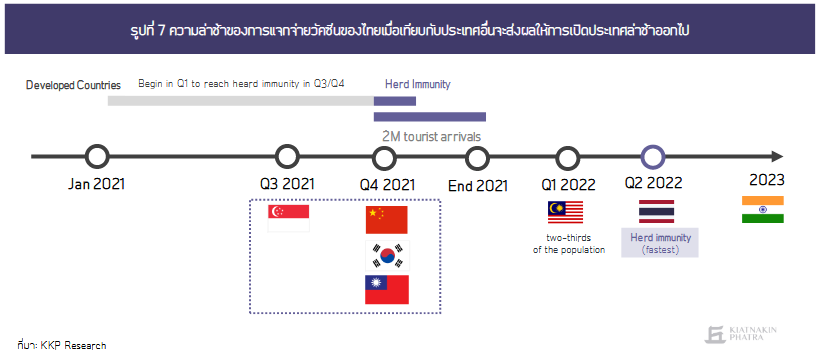

การระบาดระลอกสองของโควิด-19และความล่าช้าของการกระจายวัคซีนส่งผลกระทบต่อการฟื้นตัวในภาคการท่องเที่ยวตลอดปี 2021 KKP Research โดยเกียรตินาคินภัทร มองว่าการระบาดระลอกสองจะส่งผลกระทบต่อโมเมนตัมการฟื้นตัวของการเดินทางท่องเที่ยวภายในประเทศตลอดครึ่งปีแรก จากตัวเลขรายงานผู้ติดเชื้อในระลอกสองที่สูง และแนวโน้มการระบาดที่คาดว่าจะกินเวลายาวนานกว่าการระบาดระลอกแรก ขณะที่ความล่าช้าของการได้รับและแจกจ่ายวัคซีนแก่ประชากรในประเทศที่คาดว่าจะเริ่มขับเคลื่อนได้อย่างจริงจังในครึ่งปีหลัง ซึ่งช้ากว่าในหลายประเทศ จะส่งผลให้การเปิดประเทศเพื่อรับนักท่องเที่ยวต่างชาติมีแนวโน้มล่าช้าออกไป กระทบต่อการวางแผนด้านสภาพคล่องของผู้ประกอบการท่องเที่ยวที่แบกรับภาระต้นทุนมากว่า 10 เดือน และทำให้ไทยพลาดโอกาสในการเป็นประเทศแรกที่นักท่องเที่ยวต่างชาติจะเดินทางมาท่องเที่ยว (First Country To Visit) หลังสถานการณ์โควิด-19คลี่คลาย

KKP Research คาดว่าจำนวนนักท่องเที่ยวต่างชาติในปี 2021 จะอยู่ที่เพียง 2 ล้านคน ซึ่งจะทยอยเดินทางเข้ามาในช่วงไตรมาส 4อย่างไรก็ตาม ยังมีความเสี่ยงที่จะไม่สามารถเปิดประเทศได้เลยในปีนี้

โดย KKP Research คาดว่าภาครัฐจะเริ่มผ่อนคลายกฎเกณฑ์ด้านการเข้าเมือง เพื่อรองรับฤดูกาลท่องเที่ยวในช่วงปลายปี โดยเฉพาะจากนักท่องเที่ยวจีนและนักท่องเที่ยวจากยุโรปที่นิยมเดินทางมาพักผ่อนระยะยาวตามเมืองท่องเที่ยวทางทะเลทางใต้ของไทย โดยอาจใช้หนังสือรับรองการฉีดวัคซีนเพื่อการเดินทาง (Vaccine Passport) ผลตรวจเชื้อแบบเร็ว ควบคู่ไปกับการอำนวยความสะดวกในการเดินทางแก่นักท่องเที่ยวบางประเทศ (Green Lane) และลดหรือยกเลิกระยะเวลาการกักตัว (Alternative State Quarantine)

การเปิดประเทศมีแนวโน้มจะเป็นไปอย่างค่อยเป็นค่อยไปโดยอาจผ่านการทำข้อตกลง Travel Bubble ระหว่างประเทศหรือภูมิภาค (Regional Tourism) ที่มีอัตราการติดเชื้อต่อประชากรต่ำ และ/หรือมีอัตราการรับวัคซีนต่อประชากรสูงมากพอ (ปกติใช้เกณฑ์มากกว่า 2 ใน 3)

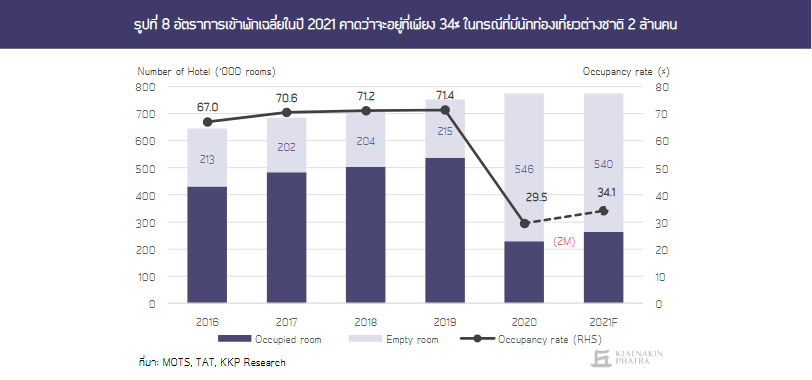

ที่เชื่อได้ว่าทำให้เกิดภูมิคุ้มกันหมู่ (Herd Immunity) โดยจากอัตราการแจกจ่ายวัคซีนล่าสุดบ่งชี้ว่ากลุ่มประเทศหรือดินแดนที่ประชากรจะมีภูมิคุ้มกันหมู่ภายในสิ้นปี 2021 ได้แก่ สิงคโปร์ เกาหลีใต้ ไต้หวัน และจีน (เกิน 100 ล้านคน) นอกเหนือจากกลุ่มประเทศพัฒนาแล้ว (รูปที่ 7) ส่งผลให้อัตราการเข้าพักเฉลี่ยทั้งปี 2021 คาดว่าจะอยู่ที่เพียง 34% (รูปที่ 8) ซึ่งเป็นระดับที่ต่ำกว่าอัตราการเข้าพักในช่วงก่อนโควิด-19 ที่เฉลี่ยอยู่ที่ 71% ถึงกว่าครึ่งหนึ่ง และมีห้องพักปล่อยว่างถึง 2 ใน 3 หรือเฉลี่ย 540,000 ห้องต่อวัน ส่งผลให้ตลอดปีนี้ โรงแรมมากกว่าครึ่งหนึ่งอาจจำเป็นต้องหยุดกิจการชั่วคราวเป็นบางช่วงเวลาหรืออาจจำต้องปิดตัวถาวร และธุรกิจโรงแรมที่อยู่รอดจะเริ่มทยอยฟื้นตัวตั้งแต่ปี 2022 เป็นต้นไป

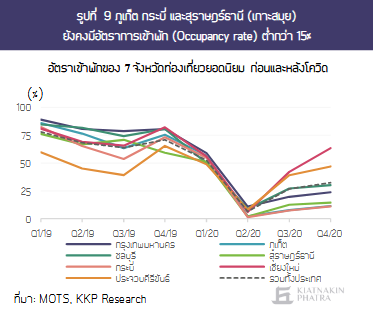

จังหวัดใกล้กรุงเทพฯ หรือมีฐานนักท่องเที่ยวไทยจะฟื้นตัวก่อน ธุรกิจท่องเที่ยวและโรงแรมในจังหวัดที่อยู่ไม่ไกลจากกรุงเทพมหานครที่เป็นแหล่งกำลังซื้อหลักในระยะที่สามารถขับรถยนต์ส่วนตัวถึงได้ เช่น เช่นชลบุรี (พัทยา) ประจวบคีรีขันธ์ (หัวหิน) หรือในจังหวัดที่มีนักท่องเที่ยวไทยเป็นฐานเดิมเช่น เชียงใหม่ สามารถฟื้นตัวได้เร็วจากจุดต่ำสุดในไตรมาส 2 ของปี 2020 ขณะที่จังหวัดท่องเที่ยวในภาคใต้ทั้งภูเก็ต กระบี่ และสุราษฎร์ธานี (เกาะสมุย) ที่พึ่งพานักท่องเที่ยวต่างชาติสูง และมีภาพจำด้านค่าใช้จ่ายในการท่องเที่ยวที่ค่อนข้างแพง ในไตรมาส 4 ยังมีอัตราการเข้าพักต่ำกว่า 15% (รูปที่ 9)

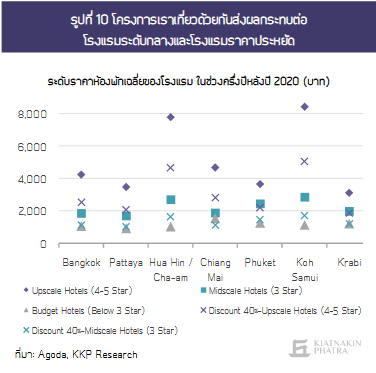

โครงการเราเที่ยวด้วยกันช่วยเหลือโรงแรมกลุ่มบนมากกว่าโรงแรมระดับล่าง โครงการ “เราเที่ยวด้วยกัน” ที่ช่วยอุดหนุนค่าที่พักและการเดินทาง 40% แต่ไม่เกิน 3,000 บาท ก่อให้เกิดผลกระทบที่ไม่ได้ตั้งใจ (Unintended Consequence) ต่อโรงแรมระดับกลางและโรงแรมราคาประหยัด เนื่องจากกลุ่มนักท่องเที่ยวภายในประเทศที่ยังสามารถใช้จ่ายเพื่อการท่องเที่ยวได้ คือกลุ่มชนชั้นกลางหรือกลุ่มที่มีกำลังซื้อสูง ซึ่งมีแนวโน้มจะเลือกเข้าพักในโรงแรมระดับ 4 หรือ 5 ดาวที่จ่ายเพียงในราคาที่เมื่อหักเงินอุดหนุนจากรัฐแล้ว เป็นราคาที่พร้อมจ่ายได้ (รูปที่ 10) ส่งผลให้โรงแรมระดับกลางและโรงแรมราคาประหยัดถูกดึงกลุ่มลูกค้าเดิมออกไป และไม่ได้รับการสนับสนุนจากภาครัฐเพียงพอในห้วงเวลาที่ธุรกิจท่องเที่ยวมีความไม่แน่นอนสูง

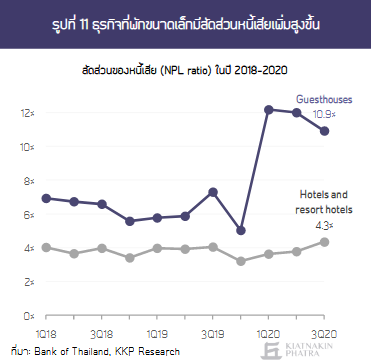

ธุรกิจโรงแรมรายได้หดหายกว่า 70% และมีปัญหาหนี้เสียในภาคธนาคารโดยเฉพาะในกลุ่มที่พักขนาดเล็กธุรกิจโรงแรมที่เริ่มฟื้นตัวและกลับมาเปิดทำการได้ อาจต้องกลับไปปิดทำการอีกครั้งในช่วงต้นปี 2021 และจะยังไม่ฟื้นตัวจากภาวะรายได้ที่หายไปกว่า 74% ในปี 2020 ส่งผลต่อเนื่องต่อคุณภาพสินเชื่อในภาคธนาคารที่มีแนวโน้มเพิ่มสูงขึ้น โดยเฉพาะในกลุ่มธุรกิจที่พักขนาดเล็ก เช่น เกสต์เฮาส์ ที่สัดส่วนหนี้ที่ไม่ก่อให้เกิดรายได้ หรือหนี้เสีย (NPL Ratio) พุ่งสูงขึ้นตั้งแต่ปลายไตรมาส 1 ปี 2020 (รูปที่ 11) ขณะที่ธุรกิจโรงแรมโดยรวมยังไม่เห็นผลกระทบด้านคุณภาพหนี้ด้วยความช่วยเหลือผ่านมาตรการพักชำระหนี้ ดังนั้น หากสถานการณ์การท่องเที่ยวยังไม่สามารถฟื้นตัวได้ ธุรกิจที่พักโดยเฉพาะรายย่อยจะยังมีข้อจำกัดในการเข้าถึงแหล่งเงินทุนในระยะถัดไป

เมื่อได้ทราบถึงสถานการณ์ท่องเที่ยวของไทยที่ผ่านมากันไปแล้ว ในตอนต่อไปKKP Research โดยเกียรตินาคินภัทรจะพูดถึงความท้าทายสำคัญที่ไทยยังต้องเผชิญในอนาคต ทั้งรูปแบบการท่องเที่ยวที่จะเปลี่ยนแปลงไปหลังโควิด-19ศักยภาพการแข่งขันของการท่องเที่ยวไทยในอาเซียน และการพัฒนาจุดแข็งเพื่อสร้างโอกาสของการท่องเที่ยวไทยอย่างที่แข็งแรงกว่าเคยมา

KKP Research โดยกลุ่มธุรกิจการเงินเกียรตินาคินภัทรณชา อนันต์โชติกุล ผู้อำนวยการอาวุโส หัวหน้าฝ่ายวิจัยเศรษฐกิจและกลยุทธ์ชินวุฒิ์ ,เตชานุวัตร์ ผู้อำนวยการ หัวหน้าทีมวิจัยอุตสาหกรรม ,ณิชารีย์ อรัญ นักวิเคราะห์ ,ลัทธกิตติ์ ลาภอุดมการณ์นักวิเคราะห์ , ธนัชพร นันทาภิวัธน์ นักวิเคราะห์ ,เคนเน็ท โดนัลท์ นีลเวลนักวิเคราะห์ ,วรเทพ วงศ์วิริยะสิทธิ์ นักวิเคราะห์

อยากลงทุนสำเร็จ เป็นเพื่อนกับเรา พร้อมรับข่าวสารได้ทุกช่องทางที่

APP ทันหุ้น ANDROID คลิก https://qrgo.page.link/US6SA

APP ทันหุ้น IOS คลิก https://qrgo.page.link/QJKT7

LINE@ คลิ๊ก https://lin.ee/uFms4n5

FACEBOOK คลิก https://www.facebook.com/Thunhoonofficial/

YOUTUBE คลิก https://www.youtube.com/channel/UCYizTVGMealUUalT6VdUdNA

TELEGRAM คลิก https://t.me/thunhoon_news

Twitter คลิก https://twitter.com/thunhoon1

ติดต่อโฆษณา

ติดต่อฝ่ายสมาชิก

เว็บไซต์นี้มีการจัดเก็บคุกกี้เพื่อมอบประสบการณ์การใช้งานเว็บไซต์ของคุณให้ดียิ่งขึ้น การใช้งานเว็บไซต์นี้เป็นการยอมรับข้อกำหนดและยินยอมให้เราจัดเก็บคุ้กกี้ตามนโยบายความเป็นส่วนตัวของเรา อ่านเพิ่มเติม